ишлаб чиқариш харажатларини хисобга олиш

Предварительный просмотр (5 стр.)

Прокрутите вниз 👇

О "ишлаб чиқариш харажатларини хисобга олиш"

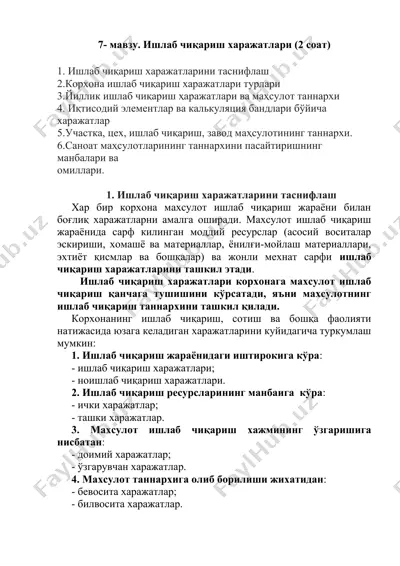

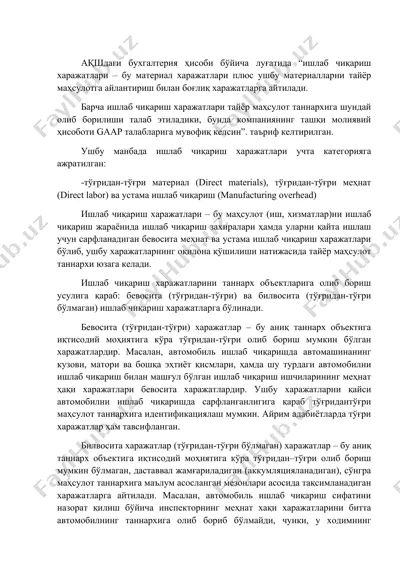

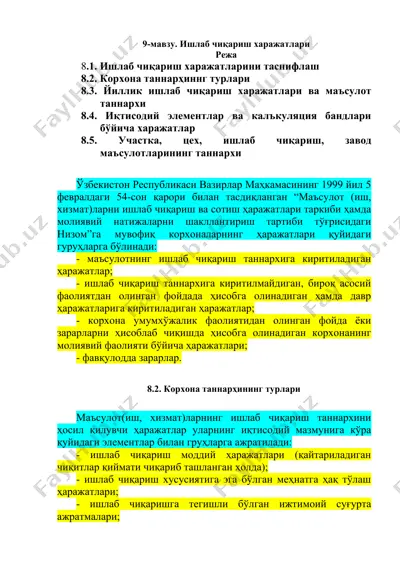

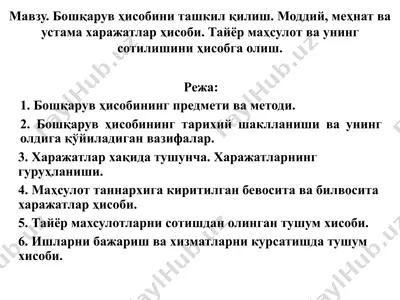

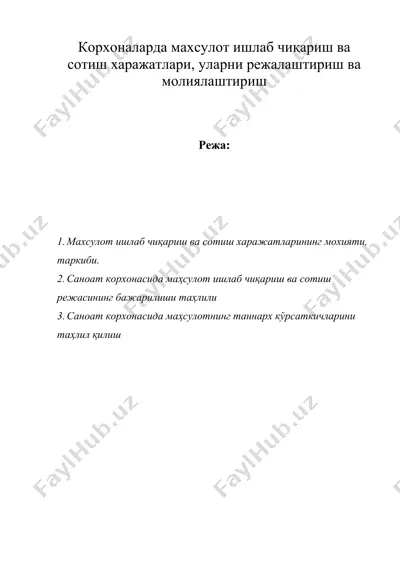

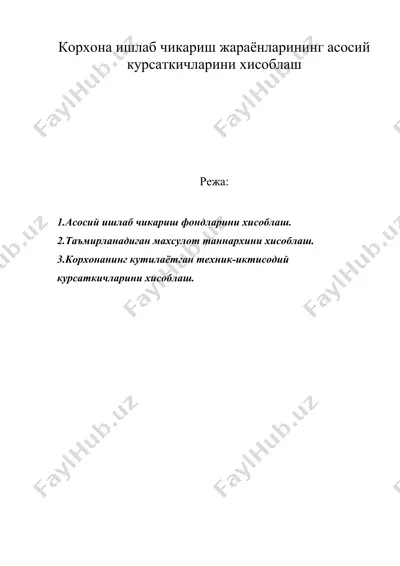

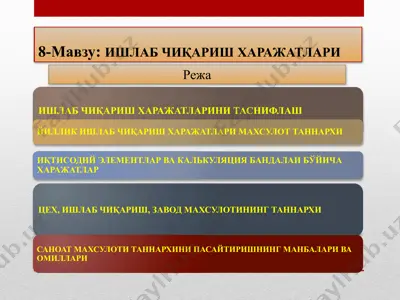

1406010538_57380.doc му мч мт хт + ± = ишлаб чи+ариш харажатларини ишлаб чиқариш харажатларини хисобга олиш режа: 1. ишлаб чиқариш харажатлари хақида тушунча ва уларни туркумлаш 2. асосий ишлаб чиқариш харажатларининг таркиби ва хисоби .3. махсулот таннархини аниқлаш усуллари 1. ишлаб чиқариш харажатлари хақида тушунча ва уларни туркумлаш бозор иқтисодиёти шароитида корхоналарда ишлаб чиқариш харажатларини хисобга олиш ва махсулот таннархини аниқлаш бухгалтерия хисобида мухим ахамият касб этади. чунки ишлаб чиқариш харажатлари хисобга олиш орқали махсулот таннархини ты\ри аниқлаш ва уни камайтириш вазифалари хал қилинади. ишлаб чиқариш харажатлари -деганда махсулотни ишлаб чиқариш билан бо\лиқ хом-ашё, материал, амортизация ажратмаси, ходимларга иш хақи, иш хақи фондига нисбатан ажратма ва...

Формат DOC, 120,0 КБ. Чтобы скачать "ишлаб чиқариш харажатларини хисобга олиш", нажмите кнопку Telegram слева.

DOC

DOC

DOC

DOC

DOCX

DOCX

DOCX

DOCX

DOCX

DOCX

PPTX

PPTX

DOC

DOC

DOC

DOC

DOC

DOC

DOC

DOC

PPTX

PPTX

DOC

DOC