бхс 12

Sahifa ko'rinishi (5 sahifa)

Pastga aylantiring 👇

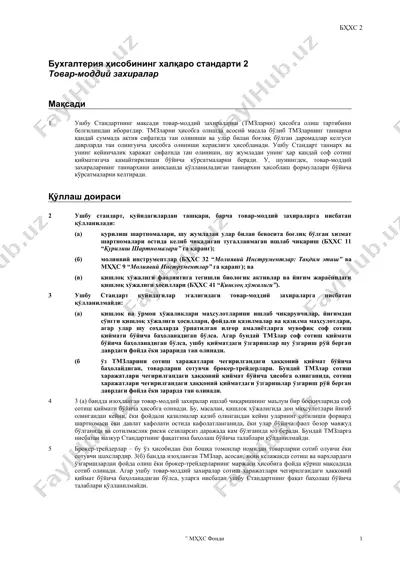

![ининг бизнес бирлашувида тан олиниши, ушбу бизнес бирлашувида юзага келадиган гудвил суммасига ёки манфаатли хариддан тан олинадиган фойда суммасига таъсир қилади. ушбу стандарт, шунингдек, солиқ зарари ёки солиқ имтиёзларидан фойдаланмаслик натижасида келиб чиқадиган, муддати узайтирилган солиқ активларини тан олиш, фойда солиқларини молиявий ҳисоботда акс эттириш ҳамда фойда солиқларига тегишли бўлган маълумотларни очиб бериш бўйича талабларни қамраб олади. қўллаш доираси 1 ушбу стандарт фойда солиқларини ҳисобга олишда қўлланилиши керак. 2 ушбу стандарт мақсадларида, фойда солиқлари, солиққа тортиладиган фойдадан олинадиган ҳамма маҳаллий ва ҳорижий фаолиятлар бўйича солиқларни, қамраб олади. фойда солиқларига, шунингдек, ҳисобот берувчи тадбиркорлик субъекти фойдасига шуъба тадбиркорлик субъектлари, қарам тадбиркорлик субъектлари ёки қўшма корхоналар томонидан тўланадиган суммалардан олинадиган ва тўлов манбаида ушлаб қолинадиган солиқлар киради. 3 [ўз кучини йўқотган] 4 ушбу стандарт давлат грантлари (бҳхс 20 “давлат грантларини ҳисобга олиш ва давлат ёрдамини очиб бериш” га қаранг) ёки инвестициялар бўйича солиқ имтиёзларини ҳисобга олиш усулларини қамраб олмайди. бироқ, шундай грантлар …](/media/previews/pages/preview_y4vwRCa.webp "бхс 12 - 2-sahifa")

Ko'proq o'qimoqchimisiz?

Barcha 28 sahifani Telegram orqali bepul yuklab oling.

To'liq faylni yuklab olish"бхс 12" haqida

бҳхс 12 бҳхс 12 бухгалтерия ҳисобининг халқаро стандарти 12 фойда солиқлари мақсади ушбу стандартнинг мақсади фойда солиқларини ҳисобга олиш тартибини белгилашдан иборатдир. фойда солиқларини ҳисобга олишда асосий масала бўлиб қуйидагиларнинг жорий ва келгуси солиқларга бўлган таъсири қай тарзда ҳисобга олиниши кераклиги ҳисобланади: (а) тадбиркорлик субъектининг молиявий холати тўғрисидаги ҳисоботда тан олинадиган активлар (мажбуриятлар)нинг баланс қиймати келгусида қопланиши (тўланиши); ва (б) тадбиркорлик субъектининг молиявий ҳисоботларида тан олинган жорий давр учун операциялар ва бошқа ҳодисалар. табиий-ки, ҳисобот берувчи тадбиркорлик субъекти актив ёки мажбуриятни тан олганида, ушбу актив ёки мажбуриятнинг баланс қиймати қопланиши ёки тўланишини кутади. агар ушбу баланс қийматининг...

Bu fayl DOC formatida 28 sahifadan iborat (357,5 KB). "бхс 12"ni yuklab olish uchun chap tomondagi Telegram tugmasini bosing.

DOC

DOC

DOCX

DOCX

DOC

DOC

DOC

DOC

DOC

DOC

DOC

DOC

DOC

DOC

DOC

DOC

PPTX

PPTX

DOC

DOC

DOC

DOC

PPTX

PPTX