kompleks ishlab chiqarish xarajatlari

Page preview (5 pages)

Scroll down 👇

About "kompleks ishlab chiqarish xarajatlari"

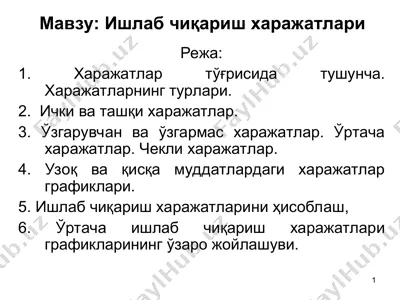

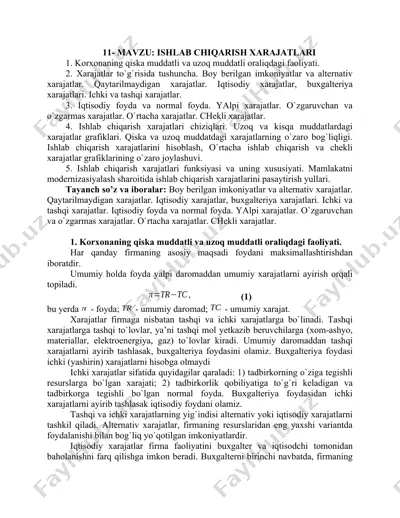

mavzu: kompleks ishlab chiqarish xarajatlarining taqsimlanishi va qo‘shimcha mahsulot ishlab chiqarish kompleks ishlab chiqarish xarajatlarining taqsimlanishi va qo'shimcha mahsulot ishlab chiqarish. kompleks yoki qo‘shimcha ishlab chiqarish xarajatlari tushunchasi kompleks ishlab chiqarish — bu jarayonda bir xil xom ashyo va texnologik jarayon asosida bir nechta turdagi mahsulotlar hosil bo‘ladigan ishlab chiqarishdir. bunda hosil bo‘ladigan mahsulotlarning har biri o‘zining iqtisodiy qiymatiga ega bo‘ladi, biroq ularni alohida ishlab chiqarish xarajatlarini aniqlash murakkab bo‘ladi. asosiy mahsulot — ishlab chiqarishning asosiy maqsadi bo‘lgan mahsulot (masalan, neftni qayta ishlashda — benzin). qo‘shimcha (yoki yon) mahsulot — asosiy jarayon natijasida tasodifan yoki qo‘shimcha sifatid...

This file contains 14 pages in PPTX format (637.4 KB). To download "kompleks ishlab chiqarish xarajatlari", click the Telegram button on the left.

PPTX

PPTX

DOC

DOC

PPT

PPT

DOCX

DOCX

PPT

PPT

PPTX

PPTX

PPT

PPT

DOCX

DOCX

PPTX

PPTX

DOCX

DOCX

PPTX

PPTX

DOCX

DOCX