корхона капитали ҳисоби

Sahifa ko'rinishi (5 sahifa)

Pastga aylantiring 👇

"корхона капитали ҳисоби" haqida

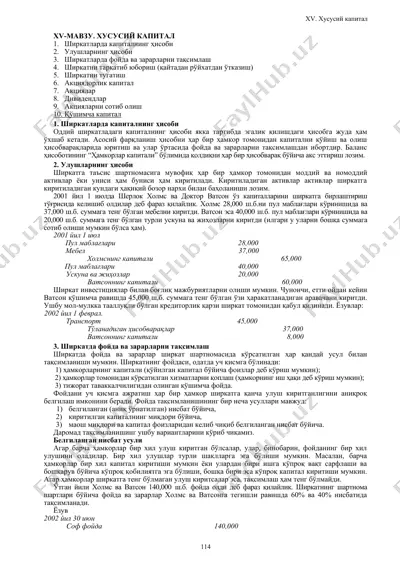

1406013228_57424.doc корхона капитали ҳисоби режа: 1.якка мулкчилик шароитида хусусий капитал ҳисобининг хусусиятлари. 2. шерикчилик корхоналарида хусусий капитал ҳисобининг хусусиятлари. 3. хиссадорлик жамиятларида хусусий капитал ҳисобининг хусусиятлари. 4. акциялар чиқариш билан боғлиқ бўлган муомалалар ҳисоби. 5. акцияларга дивидендлар ҳисоблаш ва тўлаш муомалалари ҳисоби. 6.сотиб олинган ўз акциялари ҳисоби. 7.тақсимланмаган фойда ҳисоби. 1.якка мулкчилик шароитида хусусий капитал ҳисобининг хусусиятлари. молиявий ҳисоб ва молиявий ҳисобот шакллари, уларда акс эттириадиган молиявий ҳисобот элементлари билан танишиш давомида ўқувчи учун барча элементларнинг таърифи берилган эди. ушбу мавзу бўйича ана шу элементлардан бири бўлмиш капитал тушунчасига яна бир карра қайтамиз. юқорида келти...

DOC format, 102,5 KB. "корхона капитали ҳисоби"ni yuklab olish uchun chap tomondagi Telegram tugmasini bosing.

PDF

PDF

DOC

DOC

PPT

PPT

DOC

DOC

DOC

DOC

PPTX

PPTX

PPTX

PPTX

DOC

DOC

DOC

DOC

PPT

PPT

PDF

PDF

PPTX

PPTX