режа

Sahifa ko'rinishi (5 sahifa)

Pastga aylantiring 👇

Ko'proq o'qimoqchimisiz?

Barcha 21 sahifani Telegram orqali bepul yuklab oling.

To'liq faylni yuklab olish"режа" haqida

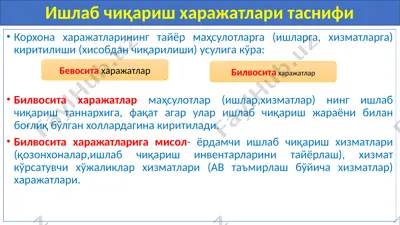

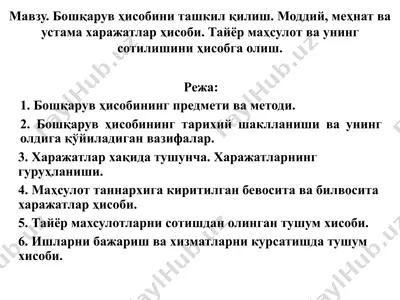

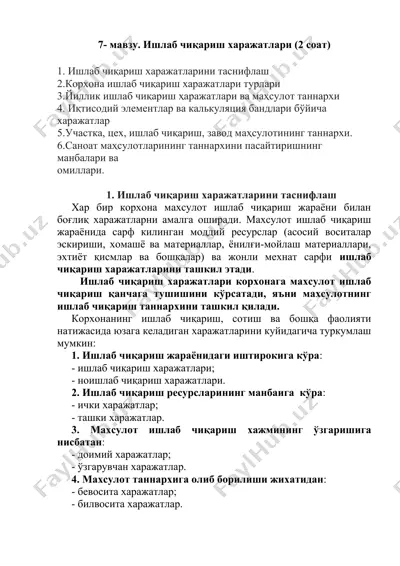

kichik biznes va xususiy tadbirkorlik subyektlarida ishlab chiqarish xarajatlari va maxsulot tannarxi taxlili режа 8-maвзу: ишлаб чиқариш харажатлари саноат махсулоти таннархини пасайтиришнинг манбалари ва омиллари ишлаб чиқариш харажатларини таснифлаш йиллик ишлаб чиқариш харажатлари махсулот таннархи иқтисодий элементлар ва калькуляция бандалаи бўйича харажатлар цех, ишлаб чиқариш, завод махсулотининг таннархи bozor iqtisodiyoti sharoitida ishlab chiqarish samaradorligini oshirishda xarajatlar alohida o‘rin tutadi. iqtisodiy faoliyatning xar qanday turini amalga oshirish uchun muayyan iqtisodiy resurs sarf – xarajatlari taqozo qilinadi. ular iqtisodiy xarajatlar deyiladi. firmaning iqtisodiy resurslar uchun qilgan sarfi ishlab chiqarish xarajatlari deb yuritilad. har qanday korxona, firm...

Bu fayl PPTX formatida 21 sahifadan iborat (1,6 MB). "режа"ni yuklab olish uchun chap tomondagi Telegram tugmasini bosing.

PPTX

PPTX

PPTX

PPTX

DOCX

DOCX

DOC

DOC

DOCX

DOCX

DOCX

DOCX

DOCX

DOCX

DOC

DOC

DOCX

DOCX

PPT

PPT

PPTX

PPTX

DOC

DOC