asosiy vositalarni balansga olish

Sahifa ko'rinishi (5 sahifa)

Pastga aylantiring 👇

Ko'proq o'qimoqchimisiz?

Barcha 15 sahifani Telegram orqali bepul yuklab oling.

To'liq faylni yuklab olish"asosiy vositalarni balansga olish" haqida

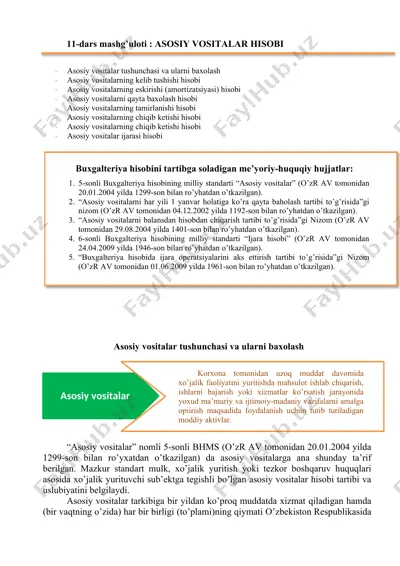

mavzu: asosiy vositalarni hisobga olish asosiy vositalarni balansga olish reja: 1. asosiy vositalarni hisobga olishning vazifalari, ularni turkumlash va baxolash 2. foydalanishga kabul kilingan asosiy vositalarni hisobga olish 3. asosiy vositalar eskirishi va yeyilishining amortizatsiyasini hisobga olish 4. asosiy vositalarning ta’mirlanishini hisobga olish 5. asosiy vositalarning hisobdan chiqarilishini hisobga olish 6. asosiy vositalar inventarizatsiyasi va ularni kayta baxolashni hisobga olish 1. asosiy vositalarni hisobga olishning vazifalari, ularni turkumlash va baxolash asosiy vositalar bu moddiy ishlab chiqarish soxasida va ishlab chiqarishga taallukli bo‘lmagan soxada uzok muddat davomida (bir yildan ortik) xarakatda buladigan hamda ijaraga topshirilib ham foydalaniladigan moddiy ...

Bu fayl DOC formatida 15 sahifadan iborat (146,5 KB). "asosiy vositalarni balansga olish"ni yuklab olish uchun chap tomondagi Telegram tugmasini bosing.

PPTX

PPTX

DOC

DOC

DOC

DOC

DOC

DOC

DOCX

DOCX

DOCX

DOCX

DOC

DOC

DOC

DOC

PDF

PDF

DOCX

DOCX

DOC

DOC

DOC

DOC