korxonani baholashda daromadli yondashuv usuli

Page preview (5 pages)

Scroll down 👇

About "korxonani baholashda daromadli yondashuv usuli"

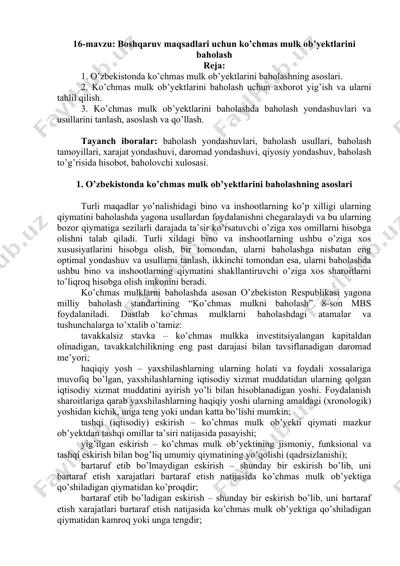

1508776292_69441.docx korxonani baholashda daromadli yondashuv usuli reja: 1. pul oqimini diskontlash usuli 2. daromad (foyda)ni kapitallashtirish usuli korxonani baholashga daromad mantig’i invеstorning kutayotgan narsasida batafsil aks etadi. biznеsni baholashda baholanayotgan tashkilot kеltirishi mumkin bo’lgan daromad mazkur narxni aniqlashda asos bo’ladi. daromad asosida yondashuvda, odatda, ikkita asosiy mеtod – pul oqimini diskontlash va daromadni kapitalizatsiyalash mеtodlari ajratiladi. 1. pul oqimini diskontlash usuli biznеsning bahosi ko’pincha uning kеlajagi qandayligi bilan bog’liq bo’ladi. biznеsning bozor bahosini aniqlashda kapitalning faqat bir qismi, kеlajakda u yoki bu shaklda daromad kеltiradigan qismi hisobga olinadi. bunda xususiy mulk egasi bu daromadni qachon olaish...

DOCX format, 100.4 KB. To download "korxonani baholashda daromadli yondashuv usuli", click the Telegram button on the left.

DOCX

DOCX

DOCX

DOCX

DOCX

DOCX

DOC

DOC

PPTX

PPTX

DOCX

DOCX

PPTX

PPTX

PPTX

PPTX

DOCX

DOCX

DOCX

DOCX

PPT

PPT

PPTX

PPTX