moliyaviy hisobot funksiyalari

Page preview (5 pages)

Scroll down 👇

About "moliyaviy hisobot funksiyalari"

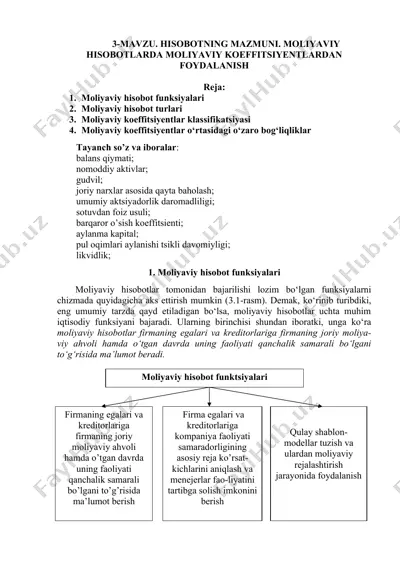

3-mavzu. hisobotning mazmuni. moliyaviy hisobotlarda moliyaviy koeffitsiyentlardan foydalanish reja: 1. moliyaviy hisobot funksiyalari 2. moliyaviy hisobot turlari 3. moliyaviy koeffitsiyentlar klassifikatsiyasi 4. moliyaviy koeffitsiyentlar o‘rtasidagi o‘zaro bog‘liqliklar tayanch so’z va iboralar: balans qiymati; nomoddiy aktivlar; gudvil; joriy narxlar asosida qayta baholash; umumiy aktsiyadorlik daromadliligi; sotuvdan foiz usuli; barqaror o’sish koeffitsienti; aylanma kapital; pul oqimlari aylanishi tsikli davomiyligi; likvidlik; 1. moliyaviy hisobot funksiyalari moliyaviy hisobotlar tomonidan bajarilishi lozim bo‘lgan funksiyalarni chizmada quyidagicha aks ettirish mumkin (3.1-rasm). demak, ko‘rinib turibdiki, eng umumiy tarzda qayd etiladigan bo‘lsa, moliyaviy hisobotlar uchta muhim...

This file contains 1 page in DOC format (575.5 KB). To download "moliyaviy hisobot funksiyalari", click the Telegram button on the left.

DOCX

DOCX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

DOCX

DOCX

DOC

DOC

PDF

PDF

PPTX

PPTX

PDF

PDF

DOCX

DOCX

DOCX

DOCX

DOCX

DOCX