ekonometrik modellar koefftisientlarining ishonchliligini baholash

Предварительный просмотр (4 стр.)

Прокрутите вниз 👇

О "ekonometrik modellar koefftisientlarining ishonchliligini baholash"

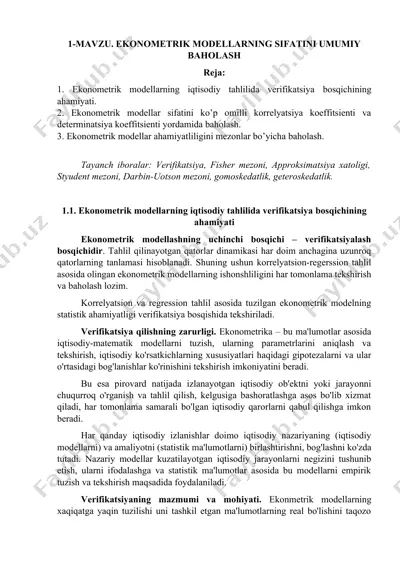

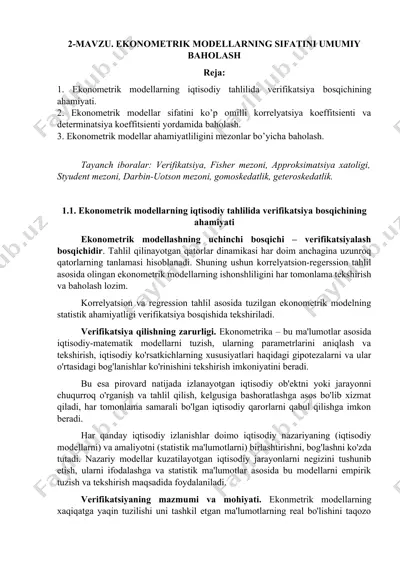

3-mavzu. regressiyaning koeffitsientining va korrelyatsiya koeffitsientining statistik ahamiyatini baholash. reja: 1. ekonometrik modellar koefftisientlarining ishonchliligini baholash. 2. korrelyatsiya koefftisientining statistik ahamiyatini baholash. 3. ishonchlik intervallari tayanch iboralar: styudent mezoni, t-statistika, ishonch intervallari, standart xato, chegaraviy xato 1. ekonometrik modellar koefftisientlarining ishonchliligini baholash. styudentning t mezoni. mazkur mezon styudent taxallusli ingliz matematigi uilyam gosset tomonidan ishlab chiqilgan. styudentning t taqsimoti kichik tanlamalar uchun maxsus belgilangan. t taqsimot taqsimlagichli suratga ega bo’lgan qiymat munosabatlarida, keyinchalik arifmetik o’rtacha qiymat taqsimlashda uchraydi. bu erda m – bosh o’rtacha, v – ...

Этот файл содержит 4 стр. в формате DOC (422,5 КБ). Чтобы скачать "ekonometrik modellar koefftisientlarining ishonchliligini baholash", нажмите кнопку Telegram слева.

DOC

DOC

PDF

PDF

DOC

DOC

PPTX

PPTX

DOCX

DOCX

DOCX

DOCX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX