aksizsoligʻi

Предварительный просмотр (5 стр.)

Прокрутите вниз 👇

О "aksizsoligʻi"

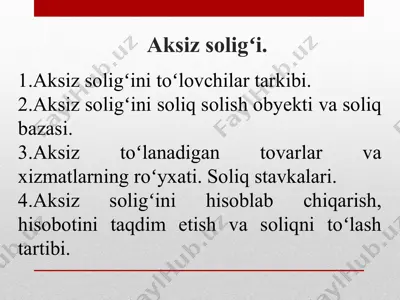

презентация powerpoint aksiz soligʻi sh. sirojetdinov aksiz 1) oʻzr hududida aksiz soligʻi solinadigan tovarlarni (aksiz toʻlanadigan tovarlarni) ishlab chiqaruvchilar; 2) tabiiy gazni iste’molchilarga realizatsiya qilishni amalga oshiruvchilar; 3) benzin, dizel yoqilgʻisini yakuniy iste’molchilarga realizatsiya qilishni, shu jumladan avtomobillarga yoqilgʻi quyish shoxobchalari orqali, shuningdek gazni gaz toʻldirish stansiyalari va gaz toʻldirish punktlari orqali realizatsiya qilishni amalga oshiruvchilar. ushbu boʻlimni qoʻllash maqsadida yakuniy iste’molchilar deganda oʻz ehtiyojlari uchun benzin, dizel yoqilgʻisi hamda gaz oluvchi yuridik va jismoniy shaxslar tushuniladi; soliq toʻlovchilar soliq toʻlovchilar 4) oddiy shirkat ishtirokchisi boʻlgan, oddiy shirkat shartnomasi doirasida ...

Этот файл содержит 23 стр. в формате PPTX (409,0 КБ). Чтобы скачать "aksizsoligʻi", нажмите кнопку Telegram слева.

PPTX

PPTX

PPT

PPT

PPTX

PPTX

DOCX

DOCX

PDF

PDF

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

DOCX

DOCX