kompaniya hisobnomasi

Предварительный просмотр (5 стр.)

Прокрутите вниз 👇

О "kompaniya hisobnomasi"

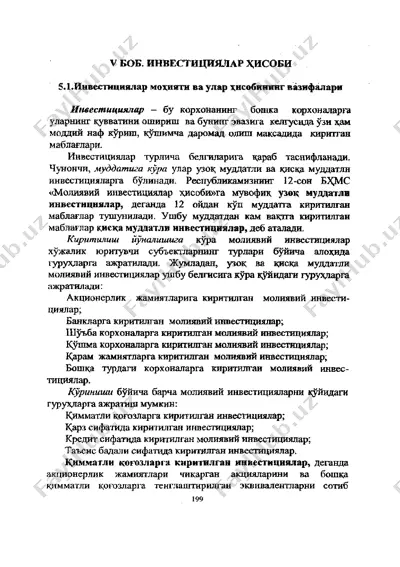

асосий топширик (80 балл) компания тўғрисида маълумот «альфа» компанияси вентиляция қурилмаларини сотишга ихтисослашган корхона бўлиб ҳисобланади. компания 2010 йилда ташкил этилган бўлиб очиқ акционерлик жамияти бўлиб ҳисобланади. 2013 йилнинг бошида бухгалтер бошқа ишга ўтиши муносабати билан компанияни тарк этди. компания 2012 йил учун молиявий ҳисоботини йиллик аудиторлик текширувига тайёрлаш учун сизнинг олдингизга мустақил эксперт сифатида ёрдам сўради. ҳисоб сиёсати қуйидагиларни белгилайди ● корхонанинг молиявий ҳисоботлари молиявий ҳисоботнинг халқаро стандартлари асосида тузилиши керак; ● компания ялпи даромад тўғрисидаги ҳисоботни ягода ҳисобот кўринишида такдим этади; ● муҳимлик чегараси 150 ш.б.ни ташкил этади; ● шубҳали қарзларни баҳолашда кредитга соф сотишдан фоиз усулидан ...

Этот файл содержит 7 стр. в формате DOCX (31,9 КБ). Чтобы скачать "kompaniya hisobnomasi", нажмите кнопку Telegram слева.

PPT

PPT

PDF

PDF

DOC

DOC

PPTX

PPTX

DOC

DOC

DOCX

DOCX

PDF

PDF

PDF

PDF

PDF

PDF

PDF

PDF

DOC

DOC

DOC

DOC