ekonometrika fanidan yakuniy nazorat ishi

Page preview (5 pages)

Scroll down 👇

About "ekonometrika fanidan yakuniy nazorat ishi"

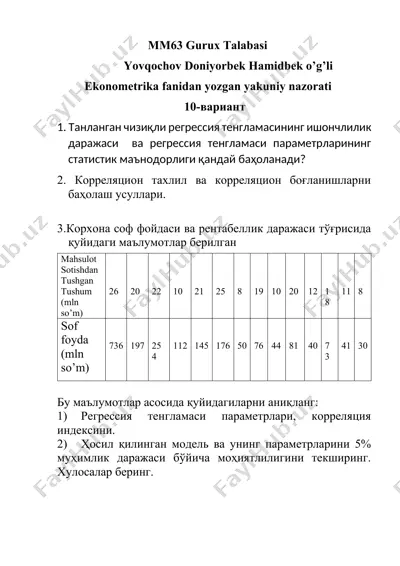

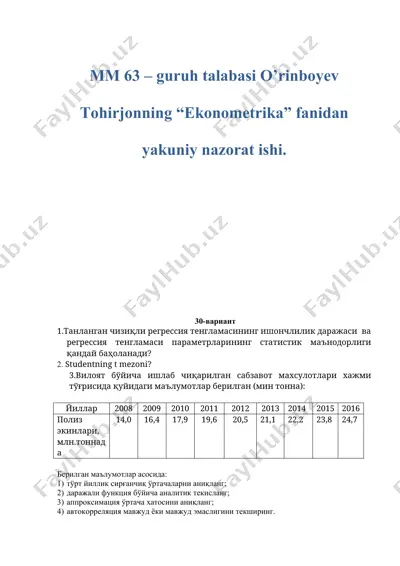

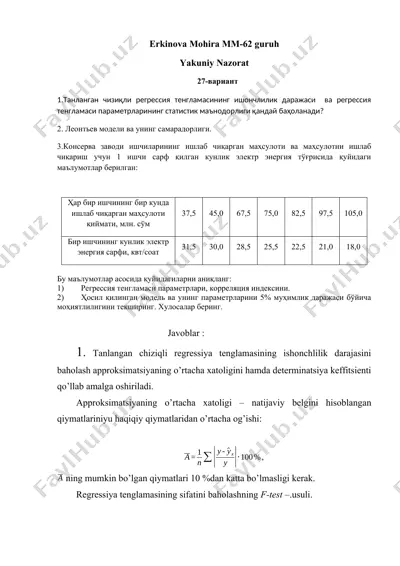

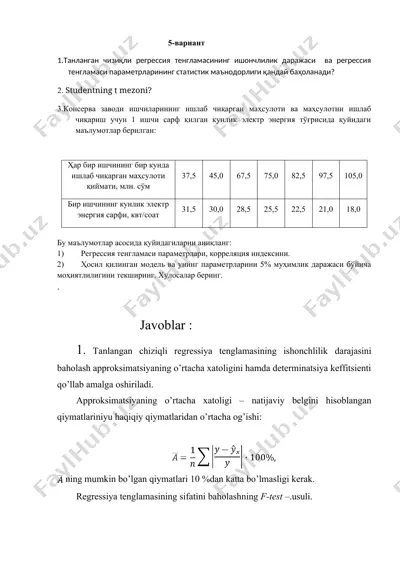

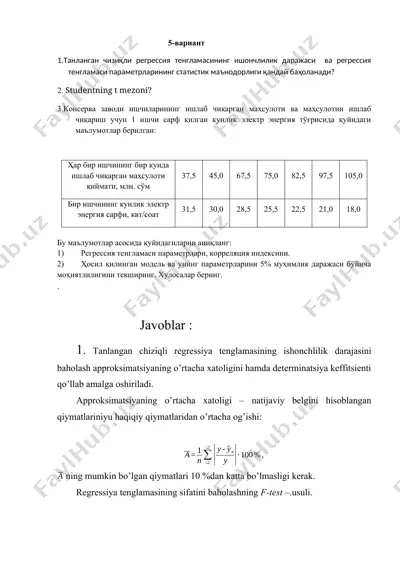

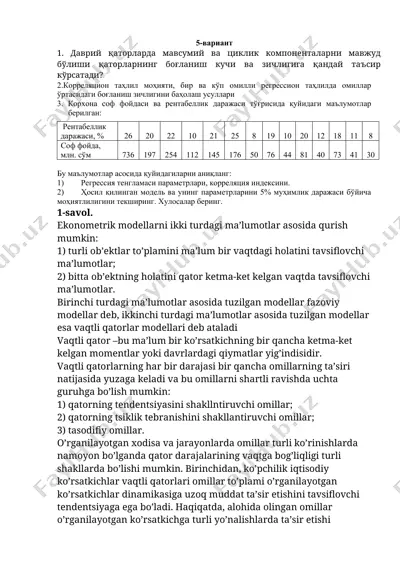

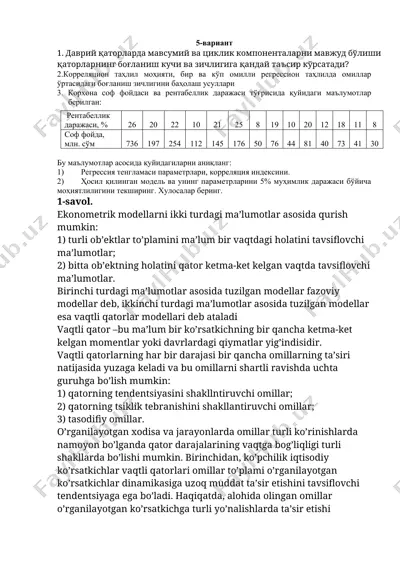

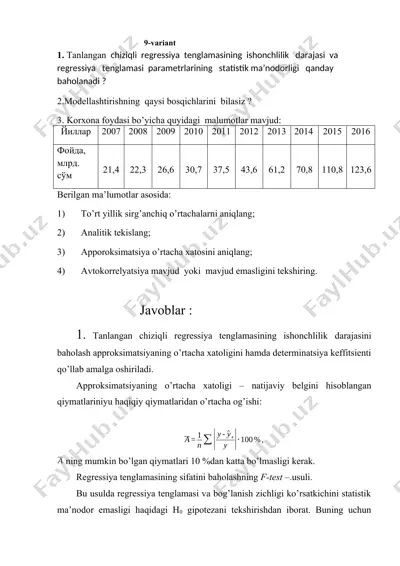

mm62 gurux talabasi obidov hojakbar komiljon o’g’li ekonometrika fanidan yozgan yakuniy nazorati 15-вариант 1. танланган чизиқли регрессия тенгламасининг ишончлилик даражаси ва регрессия тенгламаси параметрларининг статистик маънодорлиги қандай баҳоланади? 2. корреляцион тахлил ва корреляцион боғланишларни баҳолаш усуллари. 3.корхона соф фойдаси ва рентабеллик даражаси тўғрисида қуйидаги маълумотлар берилган маҳсулот сотишдан тушган тушум, млн. сўм 26 20 22 10 21 25 8 19 10 20 12 18 11 8 соф фойда, млн. сўм 736 197 254 112 145 176 50 76 44 81 40 73 41 30 бу маълумотлар асосида қуйидагиларни аниқланг: 1) регрессия тенгламаси параметрлари, корреляция индексини. 2) ҳосил қилинган модель ва унинг параметрларини 5% муҳимлик даражаси бўйича моҳиятлилигини текширинг. хулосалар беринг. 1 regressiy...

This file contains 10 pages in DOCX format (45,2 KB). To download "ekonometrika fanidan yakuniy nazorat ishi", click the Telegram button on the left.

DOCX

DOCX

DOCX

DOCX

DOCX

DOCX

DOC

DOC

DOCX

DOCX

DOC

DOC

DOCX

DOCX

DOCX

DOCX

DOC

DOC

DOCX

DOCX

DOCX

DOCX

DOCX

DOCX