banklarda moddiy va nomoddiy aktivlar

Sahifa ko'rinishi (5 sahifa)

Pastga aylantiring 👇

Ko'proq o'qimoqchimisiz?

Barcha 10 sahifani Telegram orqali bepul yuklab oling.

To'liq faylni yuklab olish"banklarda moddiy va nomoddiy aktivlar" haqida

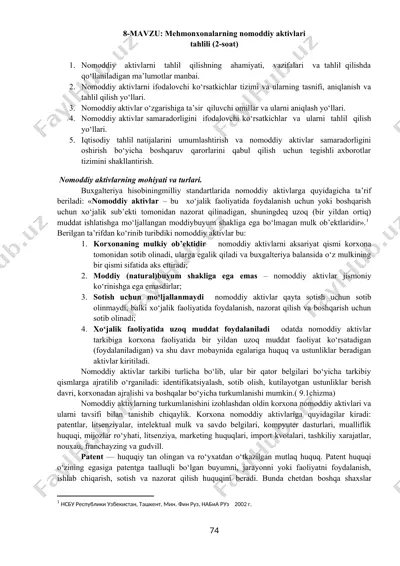

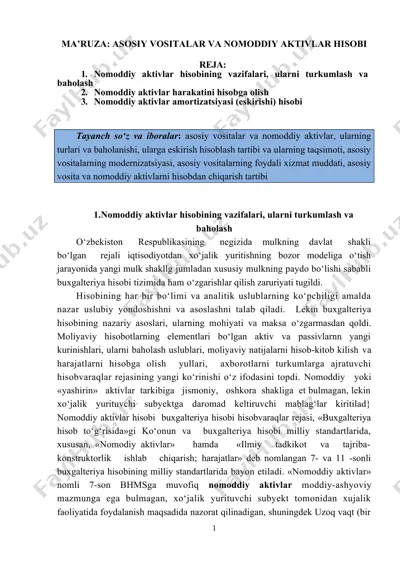

mavzu: banklarda moddiy va nomoddiy aktivlar. mavzu: banklarda moddiy va nomoddiy aktivlar. reja: 1. bank aktivlarining tasnifi. 2. moddiy va nomoddiy aktivlarning hisobga olinishi. 3. moddiy va nomoddiy aktivlarning baholash usullari. 1. bank aktivlarining tasnifi. bank aktivlari – bu bankning mablag‘lari joylashtiriladigan va daromad keltiradigan resurslari hisoblanadi. ular asosiy ikkita toifaga bo‘linadi: moddiy va nomoddiy aktivlar. moddiy aktivlarga bank binolari, jihozlari, transport vositalari va boshqa jismoniy shakldagi aktivlar kiradi. ushbu aktivlar bankning kundalik faoliyatini yuritish uchun muhim bo‘lib, ularning eskirishi va amortizatsiyasi hisobga olinadi. nomoddiy aktivlarga dasturiy ta’minot, litsenziyalar, patentlar, nou-xau va brend qiymati kiradi. ushbu aktivlar bankn...

Bu fayl PPTX formatida 10 sahifadan iborat (110,2 KB). "banklarda moddiy va nomoddiy aktivlar"ni yuklab olish uchun chap tomondagi Telegram tugmasini bosing.

PPTX

PPTX

PPTX

PPTX

DOCX

DOCX

DOC

DOC

DOC

DOC

DOC

DOC

DOC

DOC

DOCX

DOCX

DOCX

DOCX

PPTX

PPTX

DOC

DOC

DOC

DOC