soliqnazoratininghuquqiyvauslubiyasoslari

Sahifa ko'rinishi (6 sahifa)

Pastga aylantiring 👇

Ko'proq o'qimoqchimisiz?

Barcha 20 sahifani Telegram orqali bepul yuklab oling.

To'liq faylni yuklab olish"soliqnazoratininghuquqiyvauslubiyasoslari" haqida

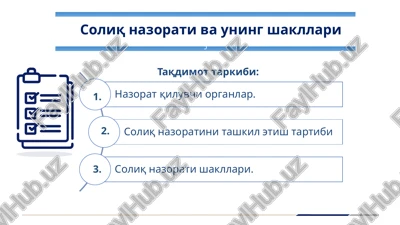

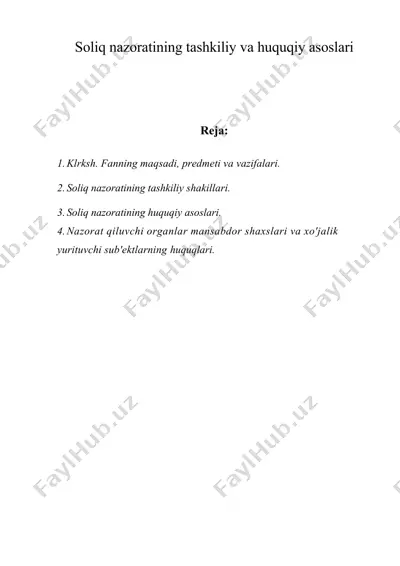

powerpoint presentation soliq nazoratining huquqiy va uslubiy asoslari 1. soliq nazoratining huquqiy va metodologik asoslari 2. soliq nazoratining turlari, shakllari va o'tkazish tartibi 3. soliq nazorati natijalari, javobgarlik va samaradorlikni baholash reja: soliq nazoratining huquqiy asoslari soliq nazoratining huquqiy asosi o'zbekiston respublikasi soliq kodeksining 13-bobida belgilangan bo'lib, unda soliq nazoratining umumiy qoidalari va tamoyillari yoritilgan. o'zbekiston respublikasi konstitutsiyasining 51-moddasi soliqlar va yig'imlarni belgilash qonuniyligini ta'minlaydi, bu esa soliq nazoratining huquqiy asosini mustahkamlaydi. soliq nazoratining metodologik asoslari soliq nazoratining metodologiyasi 3 bosqichdan iborat: rejalashtirish, o'tkazish va natijalarni baholash. har bir...

Bu fayl PPTX formatida 20 sahifadan iborat (1,5 MB). "soliqnazoratininghuquqiyvauslubiyasoslari"ni yuklab olish uchun chap tomondagi Telegram tugmasini bosing.

DOCX

DOCX

DOC

DOC

DOCX

DOCX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

DOCX

DOCX

PPTX

PPTX

DOC

DOC

PPTX

PPTX

PPTX

PPTX

DOC

DOC