moliyaviy reja

Sahifa ko'rinishi (5 sahifa)

Pastga aylantiring 👇

Ko'proq o'qimoqchimisiz?

Barcha 6 sahifani Telegram orqali bepul yuklab oling.

To'liq faylni yuklab olish"moliyaviy reja" haqida

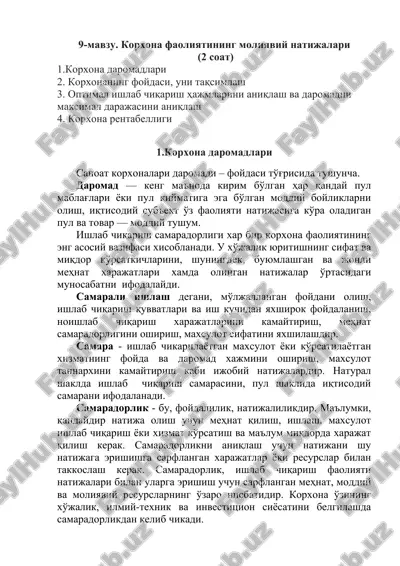

9-mavzu: ishlab chiqarish (hizmat ko’rsatish) korxonalarining moliyaviy rejasi reja: 9.1. moliyaviy rejaning mohiyati va asosiy bo’limlari 9.2. daromad va xarajatlarni rejalashtirish 9.3. korxonaning pul oqimlari, bashorat balansi va zarar ko’rmasligini rejalashtirish 9.1. moliyaviy rejaning mohiyati va asosiy bo’limlari moliyaviy reja bu biznes-rejaning yakunlovchi bo’limidir. unda korxona faoliyatini moliyaviy ta’minlash xamda mavjud pul mablag’laridan joriy moliyaviy axborot va maxsulotni sotish bashoratlari asosida eng samarali foydalanish masalalari ko’rib chiqiladi. aynan shu bo’limdan investor yoki bankir olish mumkin bo’lgan foyda miqdorini, qarz beruvchi esa potentsial qarz oluvchining uz qarzini qaytarish uchun imkoniyatlarini bilib olishi mumkin. moliyaviy reja biznes-rejaning b...

Bu fayl DOCX formatida 6 sahifadan iborat (48,3 KB). "moliyaviy reja"ni yuklab olish uchun chap tomondagi Telegram tugmasini bosing.

DOCX

DOCX

PDF

PDF

DOCX

DOCX

PDF

PDF

PDF

PDF

DOC

DOC

DOCX

DOCX

DOC

DOC

PPT

PPT

DOC

DOC

ZIP

ZIP

DOCX

DOCX