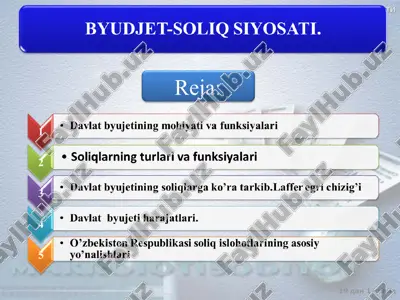

byudjet-soliq siyosati

Предварительный просмотр (5 стр.)

Прокрутите вниз 👇

О "byudjet-soliq siyosati"

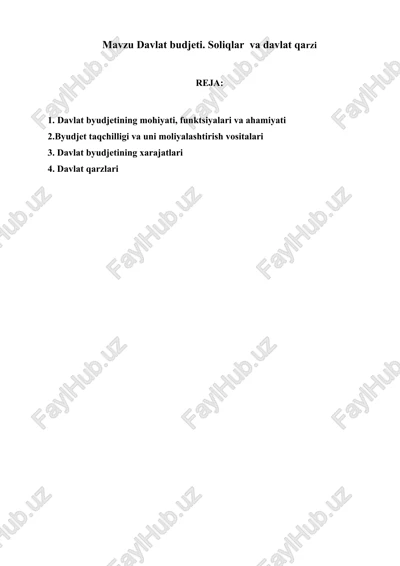

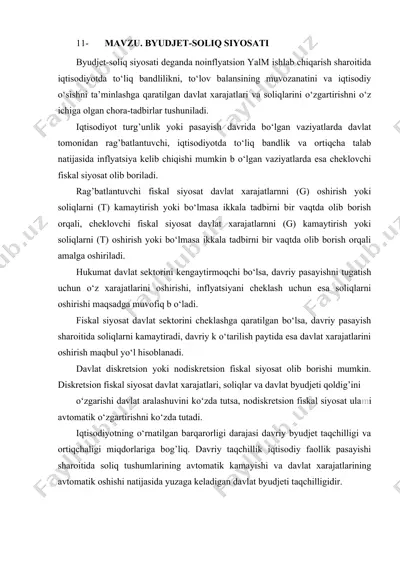

1476130488_65342.doc byudjet-soliq siyosati reja: 1. byudjet-soliq siyosatining mohiyati. 2.diskretsion va nodiskretsion fiskal siyosat. 3. byudjet defitsiti va uni moliyalashtirish 1. byudjet-soliq siyosatining mohiyati. davlatning asosiy vazifalaridan biri iqtisodiyotni barqarorlashtirish hisoblanadi. bunday barqarorlashtirishga fiskal siyosat orqali erishiladi. fiskal siyosat shuningdek, byudjet-soliq siyosati deb ham aytiladi. byudjet-soliq siyosati deganda noinflyatsion yaim ishlab chiqarish sharoitida iqtisodiyotda to’liq bandlilikni, to’lov balansining muvozanatini va iqtisodiy o’sishni ta’minlashga qaratilgan davlat xarajatlari va soliqlarini o’zgartirishni o’z ichiga olgan chora tadbirlar tushuniladi. iqtisodiyot turg’unlik yoki pasayish davrida bo’lgan vaziyatlarda davlat tomonid...

Формат DOC, 83,0 КБ. Чтобы скачать "byudjet-soliq siyosati", нажмите кнопку Telegram слева.

DOC

DOC

DOC

DOC

DOC

DOC

DOC

DOC

DOC

DOC

PPTX

PPTX

DOCX

DOCX

DOC

DOC

PPTX

PPTX

DOCX

DOCX

PPTX

PPTX

PPT

PPT