buxgalteriya balansi tahlili

Page preview (5 pages)

Scroll down 👇

About "buxgalteriya balansi tahlili"

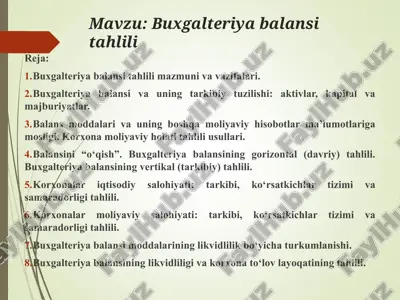

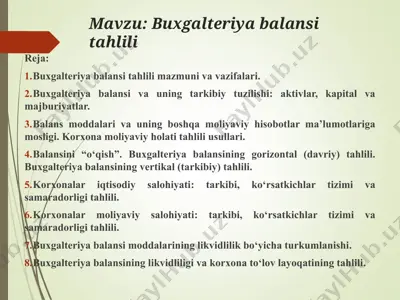

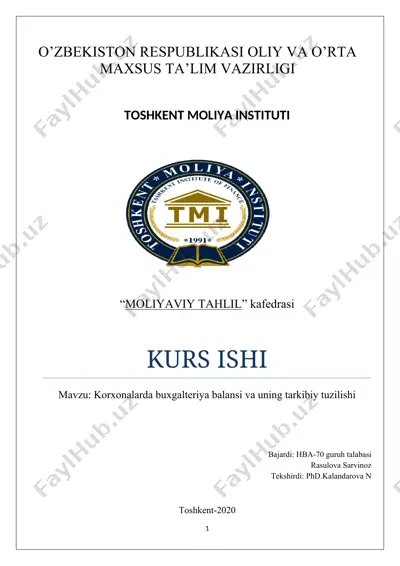

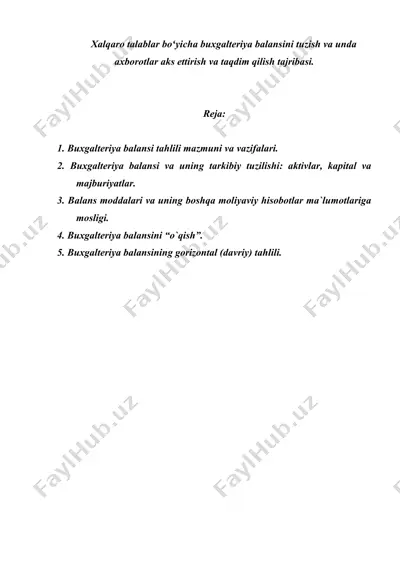

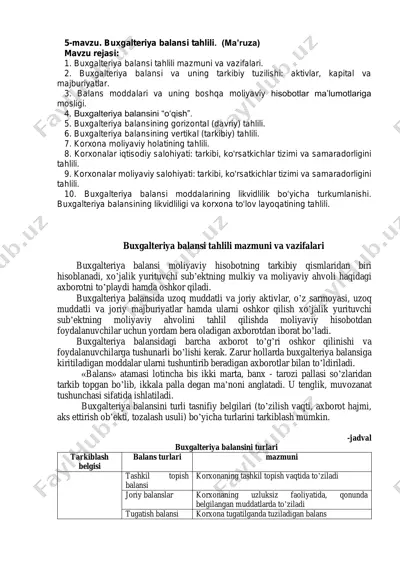

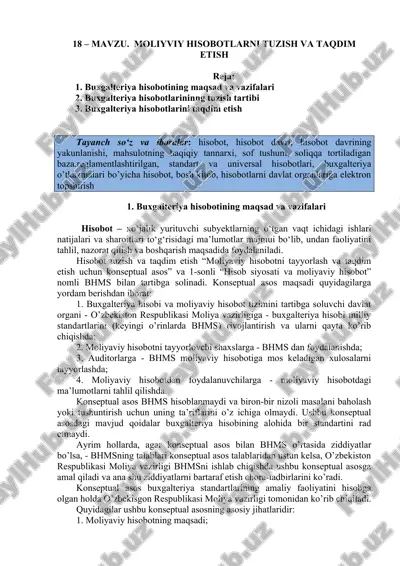

natsionalnaya referens laboratoriya respubliki uzbekistan buxgalteriya balansi tahlili tayyorladi: musurmonova charos buxgalteriya balansida uzoq muddatli va joriy aktivlar, o‘z sarmoyasi, uzoq muddatli va joriy majburiyatlar hamda ularni oshkor qilishda, xo‘jalik yurituvchi subyektning moliyaviy ahvolini tahlil qilishda moliyaviy hisobotdan foydalanuvchilar uchun yordam bera oladigan axborotdan iborat bo‘ladi. buxgalteriya balansidagi barcha axborot to‘g‘ri oshkor qilinishi va foydalanuvchilarga tushunarli bo‘lishi kerak. zarur hollarda buxgalteriya balansiga kiritiladigan moddalar ularni tushuntirib beradigan axborotlar bilan to‘ldiriladi. “balans” atamasi lotincha “bis” – ikki marta, “banx” – tarozi pallasi so‘zlaridan tarkib topgan bo‘lib, ikki palla degan ma’noni anglatadi. u tenglik,...

This file contains 10 pages in PPT format (1.0 MB). To download "buxgalteriya balansi tahlili", click the Telegram button on the left.

PPT

PPT

PPT

PPT

DOCX

DOCX

DOC

DOC

DOC

DOC

DOCX

DOCX

PDF

PDF

ZIP

ZIP

PDF

PDF

DOCX

DOCX

DOCX

DOCX

DOCX

DOCX