byudjet tashkilotlariga asosiy vositalar harakati hisobi.

Sahifa ko'rinishi (5 sahifa)

Pastga aylantiring 👇

Ko'proq o'qimoqchimisiz?

Barcha 16 sahifani Telegram orqali bepul yuklab oling.

To'liq faylni yuklab olish"byudjet tashkilotlariga asosiy vositalar harakati hisobi." haqida

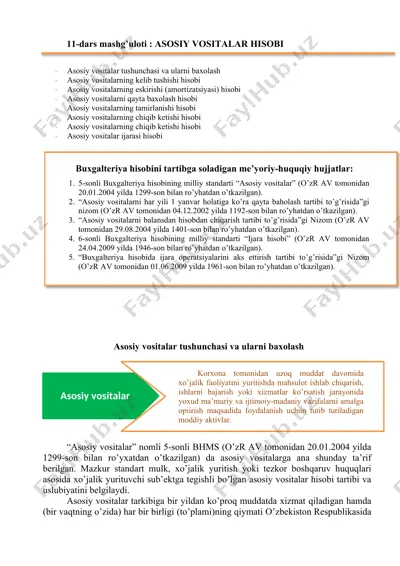

sadullayeva n.bia-513-23.i.p.s_n rreejjaa:: byudjet tashkilotlarida asosiy vositalar tushunchasi va ularning turlari 01 02 asosiy vositalarning chiqimi va ularni hisobdan chiqarish tartibi 03 byudjet tashkilotlarida asosiy vositalar 04 asosiy vositalarning kirimi va buxgalteriya hisobida aks ettirilishi harakati tahlili va samaradorligini oshirish yo‘llari byudjet tashkilotlariga asosiy vositalar harakati hisobi foydalanilgan adabiyotlar: o‘zbekiston respublikasi vazirlar mahkamasining 2009 yil 31 dekabrdagi 343-son qarori – “byudjet tashkilotlari va davlat unitar korxonalarining asosiy vositalarini hamda qurilishi tugallanmagan obyektlarini sotish tartibi to‘g‘risida”gi nizom. “byudjet tashkilotlarida buxgalteriya hisobi” o‘quv-uslubiy majmua. – toshkent: moliya vazirligi huzuridagi buxga...

Bu fayl PPTX formatida 16 sahifadan iborat (12,8 MB). "byudjet tashkilotlariga asosiy vositalar harakati hisobi."ni yuklab olish uchun chap tomondagi Telegram tugmasini bosing.

DOCX

DOCX

PPTX

PPTX

PPT

PPT

PPTX

PPTX

DOC

DOC

DOCX

DOCX

PPTX

PPTX

DOCX

DOCX

PPTX

PPTX

DOCX

DOCX

PDF

PDF

DOCX

DOCX