mulk solig'i

Sahifa ko'rinishi (5 sahifa)

Pastga aylantiring 👇

Ko'proq o'qimoqchimisiz?

Barcha 24 sahifani Telegram orqali bepul yuklab oling.

To'liq faylni yuklab olish"mulk solig'i" haqida

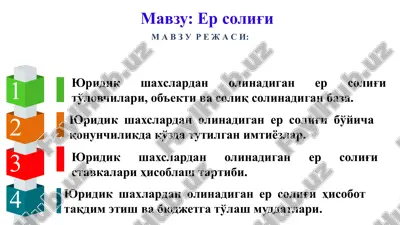

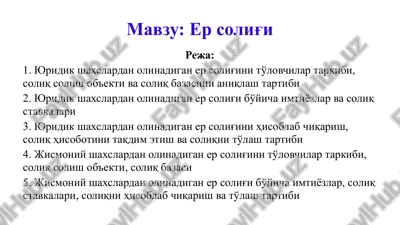

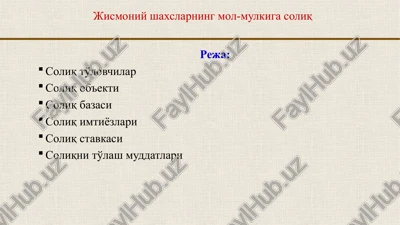

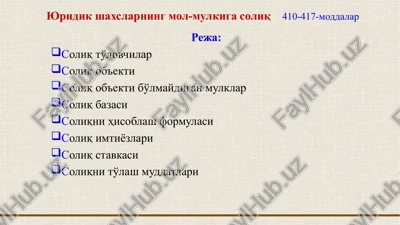

slayd 1 * * * birinchidan, korxonalar o'zlarining xo'jalik faoliyatini yuritishda ortiqcha va foydalanilmayotgan mol-mulkini sotishga qiziqishini uyg'otish bo'lsa, ikkinchidan, korxonalar balansidagi mol-mulkdan samarali foydalanishni rag'batlantirishdan iborat. chunki, korxonalarning ma'naviy va jismoniy tomondan eskirgan asosiy vositalarini yangi, ilg'or texnologiya-uskunalar bilan yangilashi ishlab chiqarilayotgan tovarlarning bahosini arzonlashtiradi va raqobatbardosh tovarlar ishlab chiqarishga imkon beradi. * mamlakat soliq tizimida mol-mulk solig'ini joriy qilishdan ko'zlangan maqsad * me'yoriy – huquqiy asoslari o'zbekiston respublikasi soliq kodeksi xv bo'lim. mol-mulk solig'i * o'zbekiston respublikasi hududida soliq solinadigan mol-mulkka ega bo'lgan yuridik shaxslar - o'zbekist...

Bu fayl PPT formatida 24 sahifadan iborat (4,7 MB). "mulk solig'i"ni yuklab olish uchun chap tomondagi Telegram tugmasini bosing.

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX

PPTX