xarajatlar tarkibi

Page preview (5 pages)

Scroll down 👇

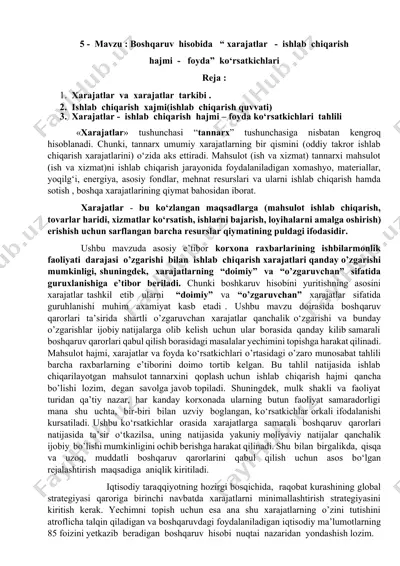

![zgaruvchan xarajatlar 3 2 1 shu o’rinda e’tirof etish joizki, boshqaruv qarorlarini qabul qilishda ana shu muhim o’rni bo’lgan xarajatlarning yuqorida sanab o’tilgan uch guruhga bo’linishini mdh mamlakatlari olimlari orasida birinchi bor ilmiy jihatdan asoslaganlar, vatandoshlarimiz hisoblanadi[footnoteref:1]. boshqaruv qarorlari eng optimal va qanchalik samarali bo’lmasin, shartli-doimiy xarajatlar uning ta’siriga tushmaydi, ular nisbatan doimiy hisoblanadi, lekin ishlab chiqarish hajmi oshib boravergan sari, bir dona mahsulotga to’g’ri keladigan miqdori kamayib boraveradi. [1: абдукаримов и.т. анализ издержек обращения в кооперативной торговле. – м.: экономика.] shartli-o’zgaruvchan xarajatlar esa aksincha xususiyatga ega bo’lib, ular boshqaruv qarorlari ta’sirida o’zgaradi, lekin bir dona mahsulotga to’g’ri keladigan miqdori o’zgarmasdan qolaveradi. to’g’ri xarajatlarning barchasi (mehnat xarajatlari, material va xom-ashyo xarajatlari) shartli-o’zgaruvchan xarajatlarga kiradi. umumishlab chiqarish xarajatlarining ham bir qanchasi (elektr energiyasi, yoqilg’i va sh.k.) shartli-o’zgaruvchan xarajatlarga kiradi. o ‘ zgaruvchan xarajatgar ishlab chiqarish hajmi o ‘ zgarishi bilan proportsional o’zgaradigan xarajatlar . mahsulot 1 tannarxiga kiruvchi . davr xarajatlariga …](/media/previews/pages/preview_kZqXY3M.webp "xarajatlar tarkibi - Page 2")

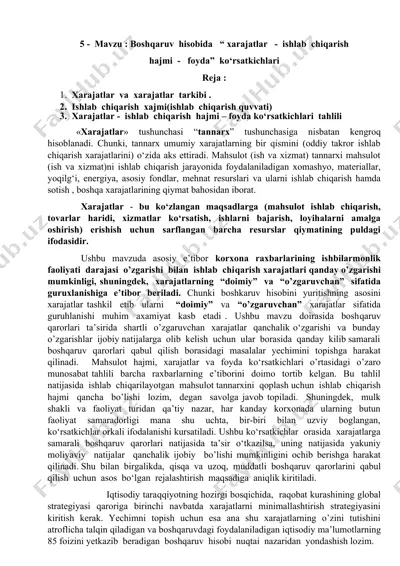

![hisoblangan eskirish (amortizatsiya) summalari, mol-mulk solig’i xarajatlari, umumishlab chiqarish xarajatlarining aksariyat qismi. tijorat xarajatlarining ham aksariyat qismi ana shunday shartli-doimiy xarajatlardir: reklama xarajatlari, amortizatsiya ajratmalari, kommunal xizmat xarajatlari va sh.k. ma’muriy-boshqaruv apparati (idora) xarajatlarining ham deyarli aksariyat qismi shartli-doimiy xarajatlarga kiradi, shu bilan birgalikda bularning ichida ham shartli-o’zgaruvchan xarajatlar turlari uchrab turadi. [2: пардаев а.х. бошқарув ҳисоби. – т.: «академия» нашриёти, 2002 й., 176 б., 24-32 бетлар.] o’zgaruvchi xarajatlarning standart miqdorlari xo’jalik yurituvchi subyektdagi resurslar sarfi me’yorlarigagina bog’liq bo’lsa, doimiy xarajatlar esa ham resurs sarfi me’yorlariga, shuningdek, amaldagi xarajatlar miqdoriga bog’liq bo’ladi. ya’ni, doimiy xarajatlardan ayrimlari resurslar sarfi me’yorlari orqali hisoblansa, qolgan bir qismi faqat amalda qilingan xarajatlar yig’indisidan iborat bo’ladi. doimiy xarajatlarning shu ikkinchi qismi standartini aniqlashda oldingi yillarda ishlatilgan shu ko’rinishdagi xarajatlarning amaldagi qiymatlaridan foydalaniladi. bunda me’yorlar 2-ifoda orqali aniqlanadi. doimiy xarajatlar ishlab chiqarish hajmi o ‘ zgarishidan qat’iy nazar o ‘ zgarmaydi . mahsulot tannarxiga 1 kiruvchi …](/media/previews/pages/preview_c6U5Q34.webp "xarajatlar tarkibi - Page 3")

About "xarajatlar tarkibi"

1662579324.docx xarajatlar tarkibi (doimiy va o’zgaruvchan xarajatlar) iqtisodiy taraqqiyotning hozirgi bosqichida, raqobat kurashining global strategiyasi qatoriga birinchi navbatda xarajatlarni minimallashtirish strategiyasini kiritish kerak. echimni topish uchun esa ana shu xarajatlarning o’zini tutishini atroflicha talqin qiladigan va boshqaruvdagi foydalaniladigan iqtisodiy ma’lumotlarning 85 foizini yetkazib beradigan boshqaruv hisobi nuqtai nazaridan yondashish lozim. bozor munosabatlari tobora erkinlashib borayotgan hozirgi sharoitda faoliyat yuritayotgan har qanday kichik va o’rta biznes xo’jalik yurituvchi subyekti faoliyatining samarasi, ertangi istiqboli boshqaruv hisobining muhim va asosiy tamoyili «xarajat – ishlab chiqarish hajmi - foyda» ko’rsatkichlarining o’zaro bog’liqli...

DOCX format, 110.9 KB. To download "xarajatlar tarkibi", click the Telegram button on the left.

DOCX

DOCX

DOCX

DOCX

DOC

DOC

ZIP

ZIP

DOCX

DOCX

DOC

DOC

DOCX

DOCX

DOCX

DOCX

DOC

DOC

DOCX

DOCX

PPTX

PPTX

PPTX

PPTX