bank balansi va uning tuzilishi

Предварительный просмотр (5 стр.)

Прокрутите вниз 👇

О "bank balansi va uning tuzilishi"

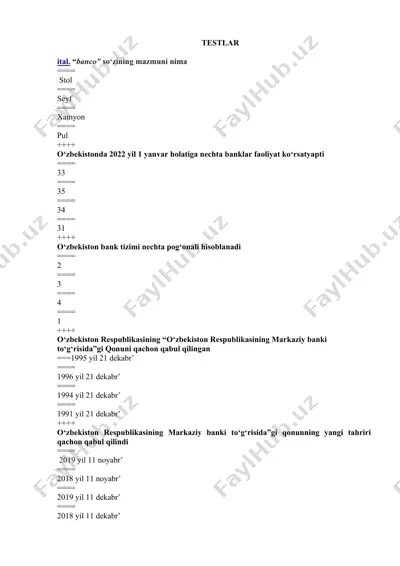

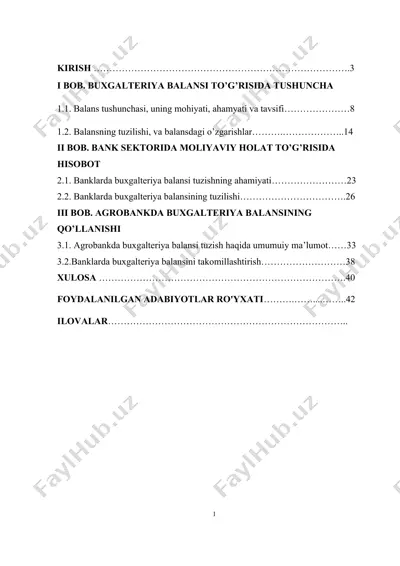

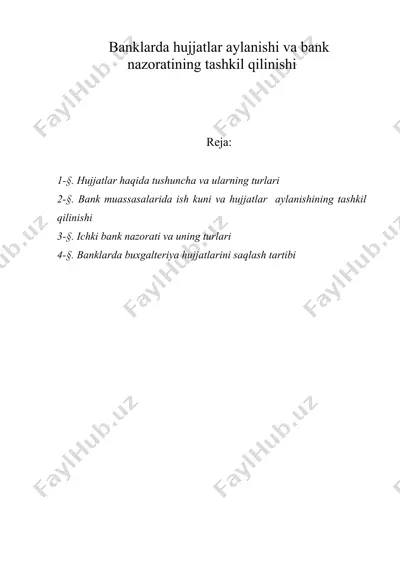

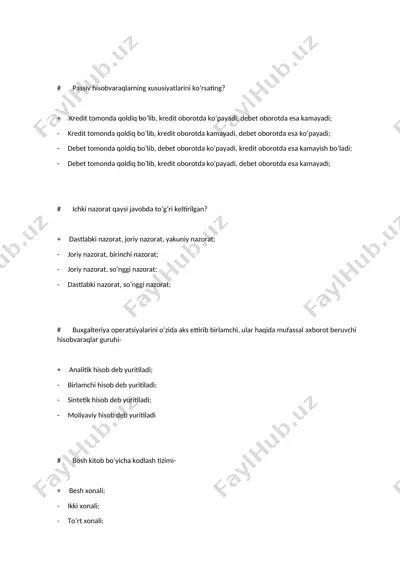

1695043875.docx bank balansi va uning tuzilishi bank balansi va uning tuzilishi reja: 1. banklarda buxgalteriya hisobining mazmuni va uni tashkil etishning ahamiyati. 2. bank hisob-operatsion apparatining tuzilishi. 3. banklarda buxgalteriya provodkalarni bajarish asoslari. 1. banklarda buxgalteriya hisobining mazmuni va uni tashkil etishning ahamiyati. banklarda buxgalteriya hisobini tashkil etish asoslari o’zbekiston respublikasining “buxgalteriya hisobi to’g’risida”gi qonunida o’z ifodasini topgan. ushbu qonundan kelib chiqqan holda banklarda buxgalteriya hisobini yuritishning metodologik asoslari quyidagilar hisoblanadi: 1) xo’jalik faoliyati haqidagi ma’lumotlarni dastlabki hujjatlarda aks ettirish; 2) xo’jalik operatsiyalarini, bank mulkini puldagi ifodasini belgilash; 3) barcha oper...

Формат DOCX, 20,7 КБ. Чтобы скачать "bank balansi va uning tuzilishi", нажмите кнопку Telegram слева.

DOCX

DOCX

DOCX

DOCX

DOC

DOC

DOC

DOC

DOC

DOC

DOC

DOC

DOCX

DOCX

PDF

PDF

DOCX

DOCX

DOC

DOC

DOCX

DOCX

DOCX

DOCX