soliqlar

Sahifa ko'rinishi (5 sahifa)

Pastga aylantiring 👇

"soliqlar" haqida

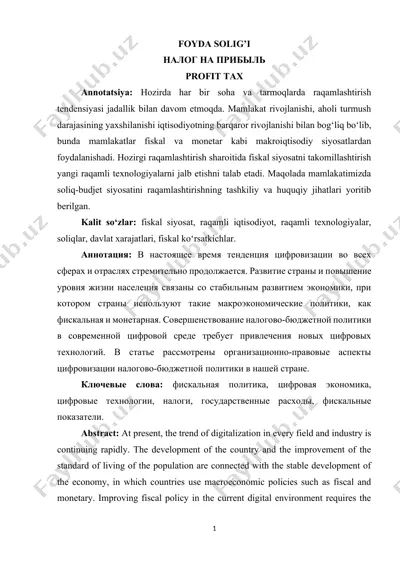

1698044946.docx soliqlar soliqlar reja: 1. foyda solig’i bazasini hisoblashda qayta qo’ shiladigan xarajatlar tarkibi. 2. umumdavlat va mahalliy soliqlar hamda yigimlar. 3. dividendlar tarzidagi daromadlarga soliq solishning o’ziga xos xususiyatlari. foyda solig’i bazasini hisoblashda qayta qo’ shiladigan xarajatlar tarkibi. foyda solig’i davlat byudjeti daromad qismining asosiy manbalaridan biri bo’lib hisoblanadi. ushbu soliq 1995 yil yanvar oyidan boshlab, 1992 yildan buyon harakatda bo’lgan daromad solig’i o’rniga joriy qilindi. foyda solig’imamlakatimizda tasdiqlangan soliq kodeksining 23-moddasiga ko’ra umumdavlat soliqlari tarkibiga kiritilgan. yuridik shaxslar foyda solig’ini to’lovchi foyda solig’ini to’lovchilar bo’lib, moliya yilida soliqka tortiladigan foydaga ega bo’lgan yurid...

DOCX format, 27,0 KB. "soliqlar"ni yuklab olish uchun chap tomondagi Telegram tugmasini bosing.

DOC

DOC

DOCX

DOCX

DOCX

DOCX

DOC

DOC

PPT

PPT

DOC

DOC

DOC

DOC

DOC

DOC

PPTX

PPTX

DOCX

DOCX

DOCX

DOCX

PPT

PPT