ishlab chiqarish va xarajatlar hisobi

Предварительный просмотр (5 стр.)

Прокрутите вниз 👇

О "ishlab chiqarish va xarajatlar hisobi"

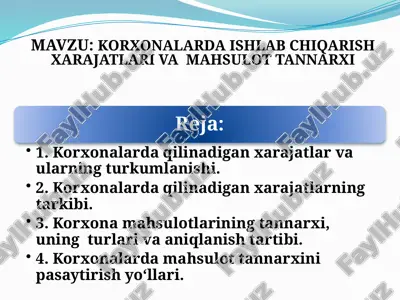

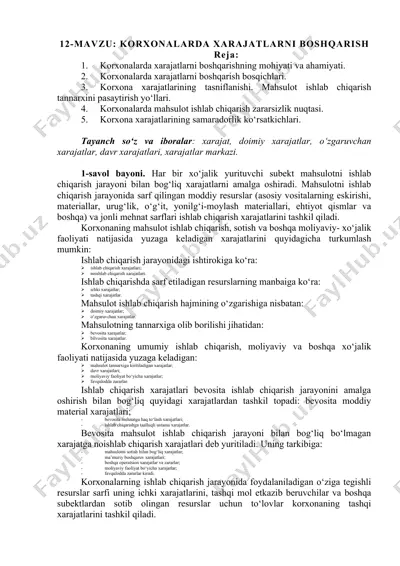

1710096794.pptx ym x t å å = /docprops/thumbnail.jpeg ishlab chiqarish va xarajatlar hisobi rеja: 1. korxonalarda qilinadigan xarajatlar va ularning turkumlanishi. 2. korxonalarda qilinadigan xarajatlarning tarkibi. 3. korxona mahsulotlarining tannarxi, uning turlari va aniqlanish tartibi. 4. korxonalarda mahsulot tannarxini pasaytirish yo‘llari. ishlab chiqarish va xarajatlar hisobi korxonalarda mahsulot ishlab chiqarish uchun albatta xarajatlar qilinishi talab etiladi. xarajatlarsiz mahsulot ishlab chiqarish yoki xizmat ko’rsatishning imkoni yo’q. odatda, korxonalar faoliyati davomida ishlab chiqarish omillarini sarflaydilar. ushbu nizomga muvofiq mahsulotlarni yetishtirishda qilinadigan xarajatlar quyidagi turlarga bo‘linadi: mahsulotning ishlab chiqarish tannarxiga kiritiladigan xaraja...

Формат PPTX, 1,7 МБ. Чтобы скачать "ishlab chiqarish va xarajatlar hisobi", нажмите кнопку Telegram слева.

PPTX

PPTX

PPTX

PPTX

DOCX

DOCX

DOCX

DOCX

DOCX

DOCX

DOCX

DOCX

DOCX

DOCX

DOCX

DOCX

PDF

PDF

DOCX

DOCX

PPTX

PPTX

DOCX

DOCX