бҳхс 29

Предварительный просмотр (5 стр.)

Прокрутите вниз 👇

О "бҳхс 29"

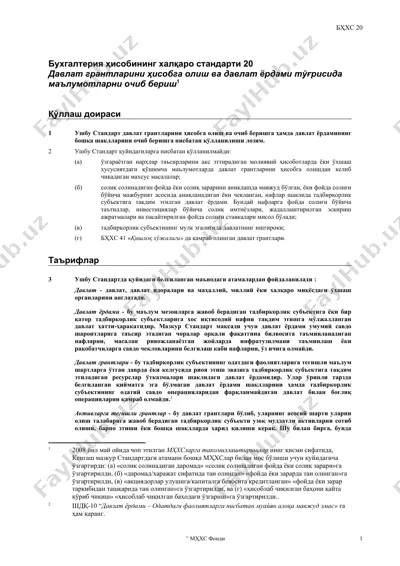

бухгалтерия ҳисобининг халқаро стандарти 29 бҳхс 29 бҳхс 29 бухгалтерия ҳисобининг халқаро стандарти 29 гиперинфляцияли иқтисодиётларда молиявий ҳисобот бериш қўллаш доираси 1 ушбу стандарт функционал валютаси гиперинфляцияли иқтисодиётнинг валютаси бўлган ҳар қандай тадбиркорлик субъектининг молиявий ҳисоботларига, жумладан жамланган (консолидациялашган) молиявий ҳисоботларига, нисбатан қўлланилиши лозим. 2 гиперинфляцияли иқтисодиётда, фаолият натижалари ва молиявий ҳолат тўғрисида ҳисоботни маҳаллий валютада қайта ҳисобламасдан тақдим этиш фойдали бўлмайди. пул харид қобилиятини шундай даражада йўқотадики, бунда турли вақтларда, ҳаттоки бир ҳисобот даврининг турли вақтларида содир бўлган операциялар ва бошқа ҳодисалардан келиб чиқадиган суммаларни қиёслаш янглиш фикрга олиб келади. 3 уш...

Этот файл содержит 5 стр. в формате DOC (84,0 КБ). Чтобы скачать "бҳхс 29", нажмите кнопку Telegram слева.

DOC

DOC

DOC

DOC

DOC

DOC

DOCX

DOCX

DOC

DOC

DOC

DOC

DOC

DOC

DOC

DOC

PPTX

PPTX

PPT

PPT

DOC

DOC

PPTX

PPTX